Gosta para cima, (de longo prazo) emprestando?

Quando as taxas de juros são altas, as pessoas devem pensar duas vezes sobre empréstimos. Quando eles são baixos, eles devem estar criando o cartão de crédito metafórico (ou literal). Este é o ideia central Subjacente à política monetária dos bancos centrais.

Obviamente, os bancos centrais definiram apenas a taxa de juros de curto prazo. Rendimentos de títulosembora ancorado pelas taxas do banco central, são estabelecidas no mercado secundário através de uma espécie de processo de leilão contínuo. E em um mundo em que os rendimentos dos títulos do governo descrevem o curso provável de futuras ações do banco central, um governo deve ser indiferente ao onde emite em essa curva.

Isso, de acordo com alguns relatórios recentes dos estrategistas de taxas Moyeen Islam, do Barclays e Mark Capleton, do Bank of America – não é o mundo em que vivemos.

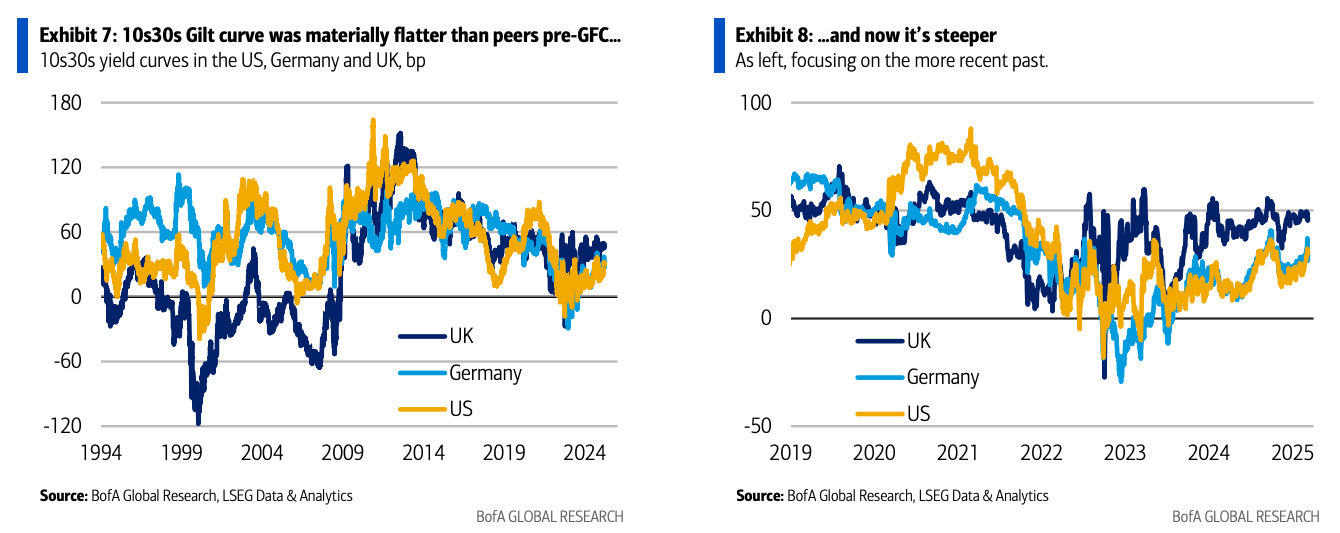

Antes da crise financeira global, as marrãs de dez anos geralmente produziam mais de trinta anos (contador à lógica convencional que mais duração = mais risco = mais rendimento). A maioria dos tipos de títulos entendeu isso como um reflexo da demanda persistente de seguradoras de vida do Reino Unido e fundos de pensão que buscam estratégias de investimento orientadas a responsabilidade. Como tal, fazia sentido para o HM Treasury mudar sua emissão de dívidas por mais tempo, atendendo a essa demanda e reduzindo seu próprio “risco de refinanciamento”. Ao fazer isso, o Reino Unido acabou com o maior mercado médio de títulos do governo de vencimento do mundo.

Avançando rapidamente para a era pós-Covid e comércio de marrãs com um rendimento não apenas superior a 10 anos, mas também com um rendimento espalhado por 10s maiores que os dos EUA ou da Alemanha. Gráficos via Bofa:

Apesar de o “ceticismo de Capleton sobre se a cromatografia matemática inteligente pode realmente obter um rendimento de títulos e desconstruí-lo em diferentes peças de componentes não observáveis (e talvez hipotéticas)”, ele acha que essa nova lacuna de rendimento representa um grande termo robusto premia-também conhecido Ele apóia sua visão com um monte de spreads para a frente das Gilts-Sonia e gráficos espalhados para a frente, que são muito nerds, mesmo para o FT Alphaville.

O Islã do Barclays não tem esses escrúpulos sobre afirmar que o termo prêmio crescente “explica a maior parte da mudança mais alta (trinta anos)”.

Por que isso pode ser? Muito se baseia no gorila de 800 libras de uma pergunta pendurada no mercado para marrãs de longo prazo: se a demanda de longa data por eles dos fundos de pensão do Reino Unido está praticamente terminada. Enquanto ‘Peak ldi‘ tem foi chamado Antes, vale a pena soletrar os argumentos.

Primeiro, a enorme mudança de “desbaste” de ações para títulos que tem sido a despedida de praticamente todos os gerentes de ações do Reino Unido nas últimas duas décadas aconteceu. Portanto, não pode acontecer novamente. A quantidade de potencial desbaste ainda por vir é, de acordo com Capleton, de minimis.

Segundo, com esquemas de pensão de benefício definidos quase todos fechados para novos participantes, as pessoas estão se aposentando e finalmente morrendo. Agora isso está aparecendo nos dados de associação diminuindo. Como Capleton escreve:

Os esquemas ocupacionais financiados pela ONS no lançamento do Reino Unido mostram que a associação total caiu 16% entre o 3T 2019 e o 1T 2024 e, dentro do total, a composição está envelhecendo, com a proporção de aposentados subindo de 42% para 49% no mesmo período curto.

Terceiro, o valor presente dos passivos do fundo de pensão foi absolutamente craterado por … o aumento do rendimento de títulos. Portanto, se todo esquema de benefícios definido investisse a totalidade de seus ativos em marrãs, isso representaria apenas cerca de um trilhão de libras de demanda, abaixo de um teto de demanda de cerca de dois trilhões de libras há alguns anos.

O ponto principal é que não existe uma nova demanda de fundos de pensão por marrãs de longa datada chegando ao virar da esquina. E esse fato está aparecendo nos preços dos títulos.

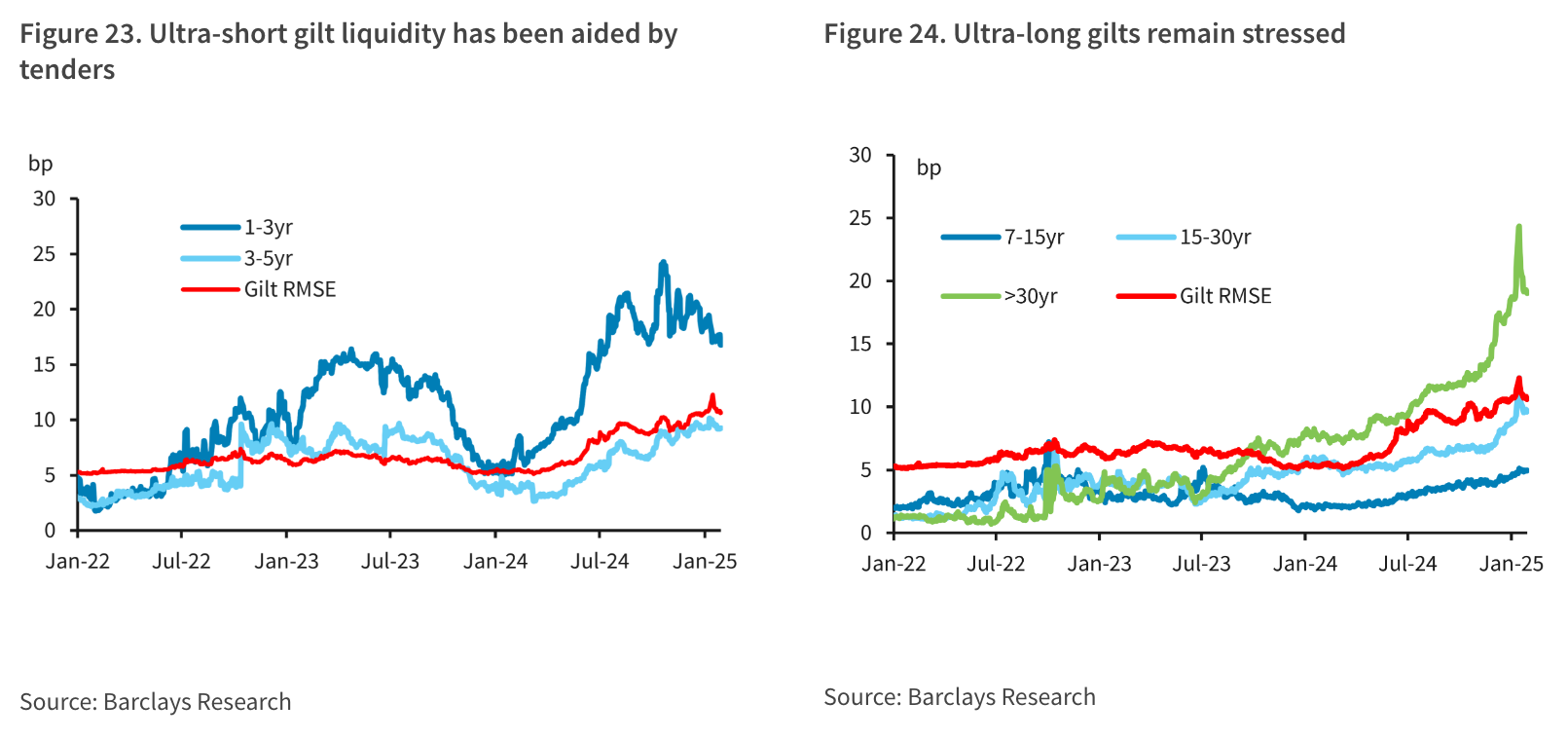

O Barclays faz disso o ponto de matemática. Embora os leilões dourados tenham sido muito bem, a capacidade do mercado de digerir o risco é, argumenta o Islã, uma função da liquidez subjacente. Uma maneira pela qual o Barclays toma uma medida disso é desenhando linhas ao longo de diferentes partes da curva de rendimento dourada e calculando o Erros quadrados médios da raiz que são gerados a partir dessas linhas de melhor ajuste. A intuição subjacente é que, em um mercado massivamente líquido, todas as dobras serão arbitradas.

Mas isso não está acontecendo. E a parte da curva em que essa medida de liquidez tem sido rápida se deteriorando é a longa. Ano passado nós apontamos à crescente torção da curva, talvez tenha algo a ver com uma oferta por vantagens de impostos anexadas a marrãs de baixa cupom. Mas parece que há algo mais acontecendo também. Barclays:

Como tal, Capleton, do Bofa, calcula:

A emissão de ouro precisa se adaptar radicamente e rapidamente. … Isso defende uma redução de material na emissão dourada há muito datada.

E isso os coloca basicamente na mesma página que o Barclays.

Não é como se os governos não fizessem grandes mudanças na emissão antes, nas costas de títulos de longa duração, tornando-se caros para emitir. Os leitores mais velhos lembrarão que no Halloween em 2001 o Tesouro dos EUA causou um rali enorme de títulos quando cancelou toda a emissão de ligação longa até novo aviso. Defendendo a decisão, Peter Fisher, então subsecretário do Tesouro, explicou que:

Trata -se de tentar gerenciar o dinheiro dos contribuintes com prudência. … Esta é uma ferramenta de empréstimo relativamente cara que simplesmente não é necessária para os requisitos atuais de financiamento ou aqueles que esperamos.

Além disso-como Capleton lembra os de nós sob a idade de aposentadoria do estado-a mudança americana foi um eco da decisão de Geoffrey Howe de cancelar a emissão de longa duração em seu orçamento de 1983. E enquanto o Barclays atinge um tom medido-incentivando o DMO a reduzir a duração de sua emissão para melhorar a liquidez do mercado e reduzir os custos dos contribuintes-esses exemplos mais radicais de cancelamento de emissão de ligação longa por atacado são aqueles que o BofA considera que o DMO deve olhar de perto.

Em vez de emitir títulos caros de longa datada, cujos principais beneficiários estão literalmente morrendo, os advogados da BofA mudam de emissão em relação às contas do Tesouro do Reino Unido. O mercado de t-bill do Reino Unido é bastante pior pelo padrão internacional, e Capleton defende que, à medida que o aperto quantitativo evolui, haverá ampla demanda por projetos de lei de bancos que procuram encontrar ativos substitutos que se comportem como as reservas do Bank of England.

Barclays e Bofa ambos (Ed: Tente dizer isso várias vezes rapidamente) Deixe um bom caso que o governo do Reino Unido, se fosse uma empresa, estaria reexaminando e encurtando seu perfil de emissão de dívidas.

Capleton também levanta a idéia de que eles devem comprar marrãs de longo prazo que estão sendo negociadas com um desconto profundo, “obtendo lucros” em títulos vendidos no mercado com cupons baixos e talvez derrubar até 16 % da dívida/PIB no processo.

Mas ele pula o tubarão quando escreve:

Com algumas dessas questões, a tentação óbvia seria consultar o mercado. Nossa principal preocupação com isso é o risco de que a ação seja adiada, potencialmente por um longo tempo, se for um processo de consulta muito formal … sugerimos operações experimentais em vez de consultas completas.

Experimentar em vez de consultar? Desculpe, somos britânicos.

No geral, esses são dois relatórios fascinantes e imaginativos, cheios de idéias interessantes de gerenciamento de dívidas. Mas se o governo do Reino Unido responde aos sinais de preços do mercado de títulos da maneira como os agentes econômicos normais devem fazer é outra questão.

Isenção de responsabilidade: O autor possui participações douradas diretas entre seus investimentos pessoais, um dos quais há muito tempo. 😢

{kind=link}

{kind=link}

{kind=link}

Publicar comentário